毛戈平,這位因在《武則天》中為劉曉慶打造的經(jīng)典妝容而聲名鵲起的化妝師,終于將他的同名美妝品牌推向了資本市場,成功在港股上市,成為了“國貨彩妝第一股”。上市首日,毛戈平的股價表現(xiàn)強(qiáng)勁,每股報價達(dá)到52.6港元,較發(fā)行價飆升76.51%,市值一舉超過251億港元。

在認(rèn)購階段,毛戈平就已經(jīng)展現(xiàn)出了其不凡的市場吸引力。12月5日孖展(保證金)認(rèn)購結(jié)束時,其凍結(jié)資金高達(dá)1738.14億港元,超越了華潤飲料上市時的記錄,成為了今年港股IPO的“凍資王”。然而,隨著上市后的交易逐漸平穩(wěn),毛戈平的股價也開始回調(diào),市場對于其高端品牌定位的高溢價雖然認(rèn)可,但對于國產(chǎn)美妝行業(yè)的整體壓力仍持謹(jǐn)慎態(tài)度。

國家統(tǒng)計局的數(shù)據(jù)也反映了國產(chǎn)美妝行業(yè)的嚴(yán)峻形勢。11月化妝品類零售額為434億元,同比下降了26.4%;而1月至11月的累計零售額也僅為4015億元,同比減少了1.3%。在這樣的背景下,國產(chǎn)美妝企業(yè)們的日子并不好過。例如,完美日記的母公司逸仙電商在2024年第三季度總營收同比下滑5.7%,凈虧損達(dá)到1.21億元,已經(jīng)連續(xù)虧損六個季度。而擁有薇諾娜品牌的貝泰妮也遭遇了單季度虧損,凈虧損約6900萬元,同比下降了153.42%。

毛戈平的品牌之路與眾不同。在2000年成立之初,他就將重心放在了線下渠道,將專柜開進(jìn)了上海徐家匯這樣的國際一線品牌聚集地。經(jīng)過數(shù)十年的發(fā)展,毛戈平已經(jīng)成長為集彩妝、護(hù)膚、化妝藝術(shù)培訓(xùn)為一體的國產(chǎn)美妝集團(tuán),在全國擁有372個自營專柜,配備了超過2700名美妝顧問,服務(wù)的注冊會員數(shù)超過420萬。

然而,毛戈平的上市之路并非一帆風(fēng)順。從2016年底首次向上交所提交招股書,到2024年轉(zhuǎn)戰(zhàn)港股成功上市,毛戈平經(jīng)歷了多次挫折。其中包括受到外部股東“九鼎投資”的拖累,以及A股市場對于美妝企業(yè)并不友好的政策環(huán)境。最終,毛戈平以7.3億元與九鼎系切割,并轉(zhuǎn)戰(zhàn)港股,才在年末達(dá)成了上市目標(biāo)。

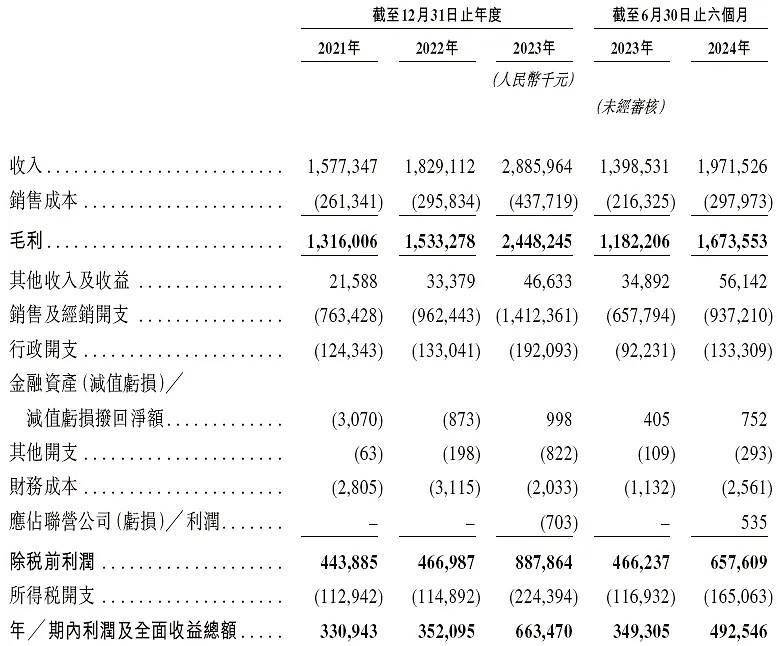

毛戈平從誕生之初就錨定了高端化的產(chǎn)品路徑。在天貓旗艦店中,其彩妝產(chǎn)品的建議零售價介于200至500元之間,護(hù)膚品則介于400至800元之間,與國際一線品牌如雅詩蘭黛、蘭蔻等相媲美。這樣的定位使得毛戈平的盈利能力明顯高于同業(yè)可比品牌的平均水平。根據(jù)招股書顯示,從2021年至2024上半年,毛戈平的年營收和凈利潤均實現(xiàn)了大幅增長。

然而,隨著國產(chǎn)美妝市場的飽和和行業(yè)內(nèi)卷的加劇,越來越多的品牌開始盯上高端市場。完美日記母公司逸仙電商收購了法國高端護(hù)膚品牌科蘭黎,珀萊雅、貝泰妮等頭部國產(chǎn)美妝公司也推出了高端線產(chǎn)品。在這樣的背景下,毛戈平需要不斷提升自身的研發(fā)實力和技術(shù)壁壘,以應(yīng)對日益激烈的市場競爭。

盡管毛戈平在研發(fā)上的投入逐年增加,但與國際高端美妝品牌歐萊雅相比,其研發(fā)費率仍有很大的提升空間。毛戈平也面臨著單一增長曲線的風(fēng)險。其旗下品牌“MAOGEPING”承擔(dān)了業(yè)績的絕大部分,而平價品牌“至愛終生”的銷量始終不樂觀。為了應(yīng)對這些挑戰(zhàn),毛戈平正在積極補(bǔ)齊自身的短板。2023年4月,毛戈平美妝研發(fā)工廠在杭州奠基開工,預(yù)計兩年內(nèi)完成建設(shè)并投入運(yùn)營。今年初,毛戈平又在杭州成立了一家化妝品科技公司,繼續(xù)布局研發(fā)領(lǐng)域。

截至最近交易日,毛戈平每股報價55港元,下降2.57%,總市值達(dá)到263.13億港元。雖然股價有所回調(diào),但毛戈平的上市仍然為國產(chǎn)美妝行業(yè)帶來了新的希望和啟示。在未來的市場競爭中,毛戈平能否繼續(xù)保持其領(lǐng)先地位,成為國產(chǎn)美妝界的“新燈塔”,仍需拭目以待。