在2024年度,電子行業(yè)經(jīng)歷了顯著的回暖趨勢,這一復(fù)蘇景象在港股市場中尤為顯著。數(shù)據(jù)顯示,SW電子指數(shù)全年上漲7%,而SW港股電子指數(shù)更是實現(xiàn)了36%的大幅增長。

港股電子板塊中的多家領(lǐng)軍企業(yè),尤其是消費電子產(chǎn)業(yè)鏈的關(guān)鍵玩家,為投資者帶來了豐厚的回報。其中,小米、思摩爾國際及瑞聲科技表現(xiàn)尤為突出,成為市場的領(lǐng)頭羊。

瑞聲科技在這一復(fù)蘇浪潮中占據(jù)了重要位置,其年內(nèi)漲幅位居板塊第三,高達62%,這一成績僅次于其上市以來最佳的2017年表現(xiàn),標(biāo)志著公司的強勁回歸。

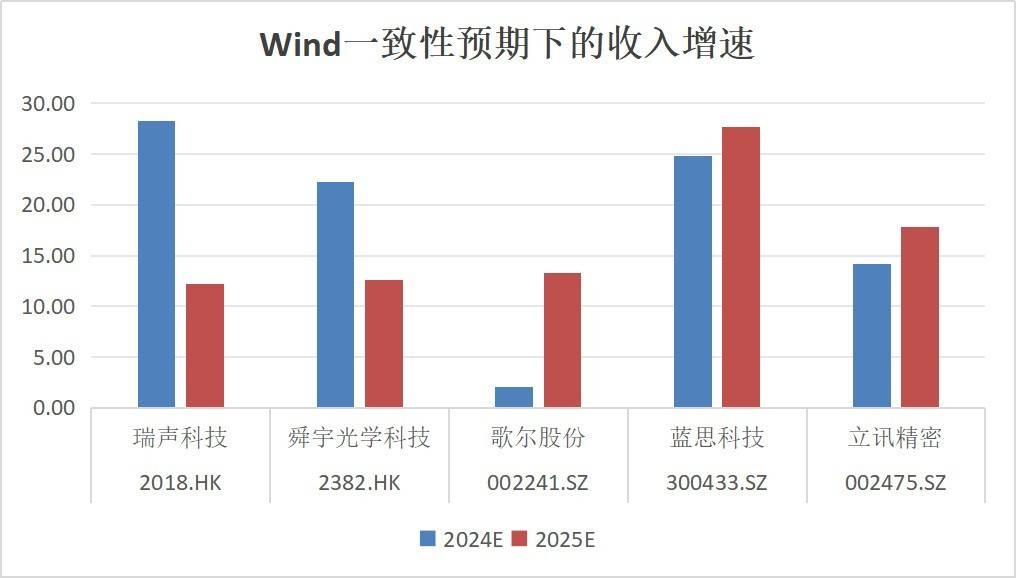

瑞聲科技的業(yè)績復(fù)蘇,得益于公司整體業(yè)務(wù)的強勁增長。2024年上半年,公司總收入達到112.5億元,同比增長22%,凈利潤更是同比飆升257.3%,達到5.37億元。下半年作為消費電子的傳統(tǒng)旺季,瑞聲科技CFO郭丹預(yù)計,全年業(yè)務(wù)收入將較去年提升15%。公司通過收購PSS公司,進一步拓寬了業(yè)務(wù)范圍,PSS在2024年上半年的并表收入為15.2億元,毛利率達到25%。綜合這些因素,瑞聲科技2024年的總營收預(yù)計將超過260億元,創(chuàng)歷史新高。

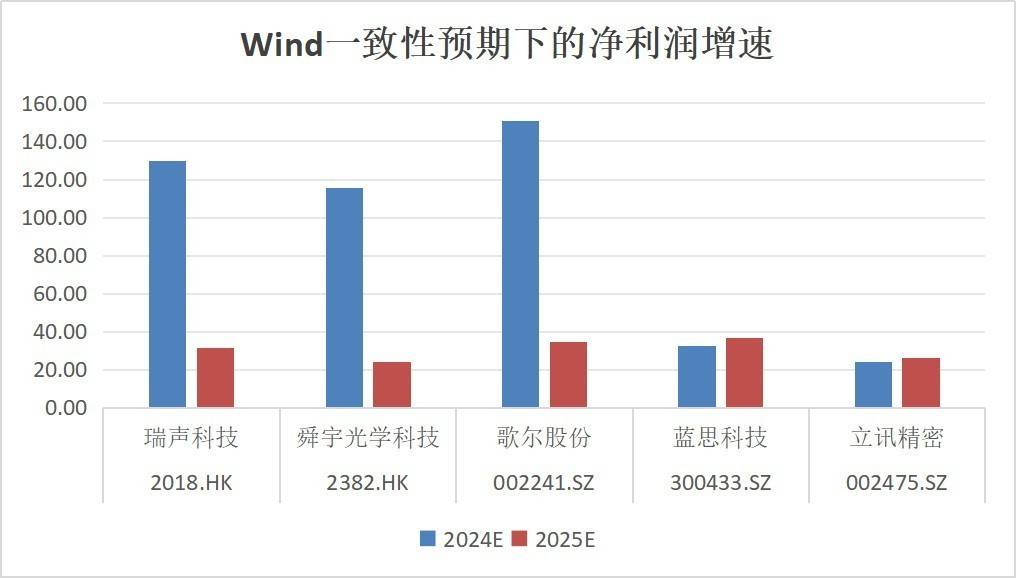

在凈利潤方面,基于毛利率保持在22%-25%的預(yù)期,以及穩(wěn)定的期間費用率,瑞聲科技2024年的凈利潤有望實現(xiàn)翻倍。市場分析機構(gòu)也對瑞聲科技的未來充滿信心,Wind數(shù)據(jù)顯示,預(yù)計2025年其凈利潤將同比增長31.3%。

與行業(yè)內(nèi)的其他公司相比,瑞聲科技在2024年的表現(xiàn)同樣搶眼。盡管歌爾股份與舜宇光學(xué)科技的凈利潤預(yù)計也有超過100%的增長,但這主要基于2023年的低基數(shù)。相比之下,瑞聲科技的增長更為穩(wěn)健,顯示出更強的增長潛力。

瑞聲科技的業(yè)績復(fù)蘇并非偶然,而是多板塊共同發(fā)力的結(jié)果。在光學(xué)業(yè)務(wù)方面,公司成功實現(xiàn)了扭虧為盈,上半年收入達到22.1億元,同比增長24.9%,毛利率顯著提升。這主要得益于產(chǎn)品結(jié)構(gòu)的優(yōu)化,以及中高規(guī)格市場份額的提升。瑞聲科技的獨家WLG技術(shù)也取得了重大突破,有望在未來進一步推動光學(xué)業(yè)務(wù)的增長。

在精密結(jié)構(gòu)件領(lǐng)域,瑞聲科技作為國內(nèi)最大的VC散熱和結(jié)構(gòu)件供應(yīng)商之一,其業(yè)務(wù)同樣保持了快速增長。隨著手機性能的提升和AI大模型的普及,散熱需求不斷增加,瑞聲科技的散熱業(yè)務(wù)規(guī)模迅速擴大,成為旗艦智能手機散熱片的主要供應(yīng)商。

聲學(xué)業(yè)務(wù)作為瑞聲科技的傳統(tǒng)強項,也繼續(xù)保持了領(lǐng)先地位。2024年上半年,其消費電子聲學(xué)和汽車聲學(xué)PSS公司的收入總和達到了49.8億元。隨著下半年消費電子行業(yè)的旺季到來,聲學(xué)業(yè)務(wù)有望成為瑞聲科技首個超百億規(guī)模的重要業(yè)務(wù)產(chǎn)品線。

瑞聲科技不僅在傳統(tǒng)業(yè)務(wù)上取得了顯著成績,還在不斷創(chuàng)新和拓展新業(yè)務(wù)領(lǐng)域。例如,在AI與大模型技術(shù)崛起的背景下,公司憑借在感知體驗領(lǐng)域的深厚積累,成功在手機、車載、AI等領(lǐng)域?qū)崿F(xiàn)了跨界拓展,為消費者帶來了更加豐富和自然的交互體驗。