在多重政策利好的推動下,疊加房地產(chǎn)企業(yè)年末業(yè)績沖刺的影響,2024年的房地產(chǎn)市場在12月迎來了供求兩端的顯著回暖,實現(xiàn)了“翹尾”收官。

據(jù)統(tǒng)計,全國30個重點城市在12月的新房整體成交量達到了1801萬平方米,與2022年同期持平。環(huán)比方面,成交量增長了15%;同比則增長了17%。與第三季度相比,這一成交量更是增長了86%。盡管全年新房成交量累計同比下降了23%,但降幅較上月收窄了3.75個百分點,顯示出市場正在逐步穩(wěn)定。

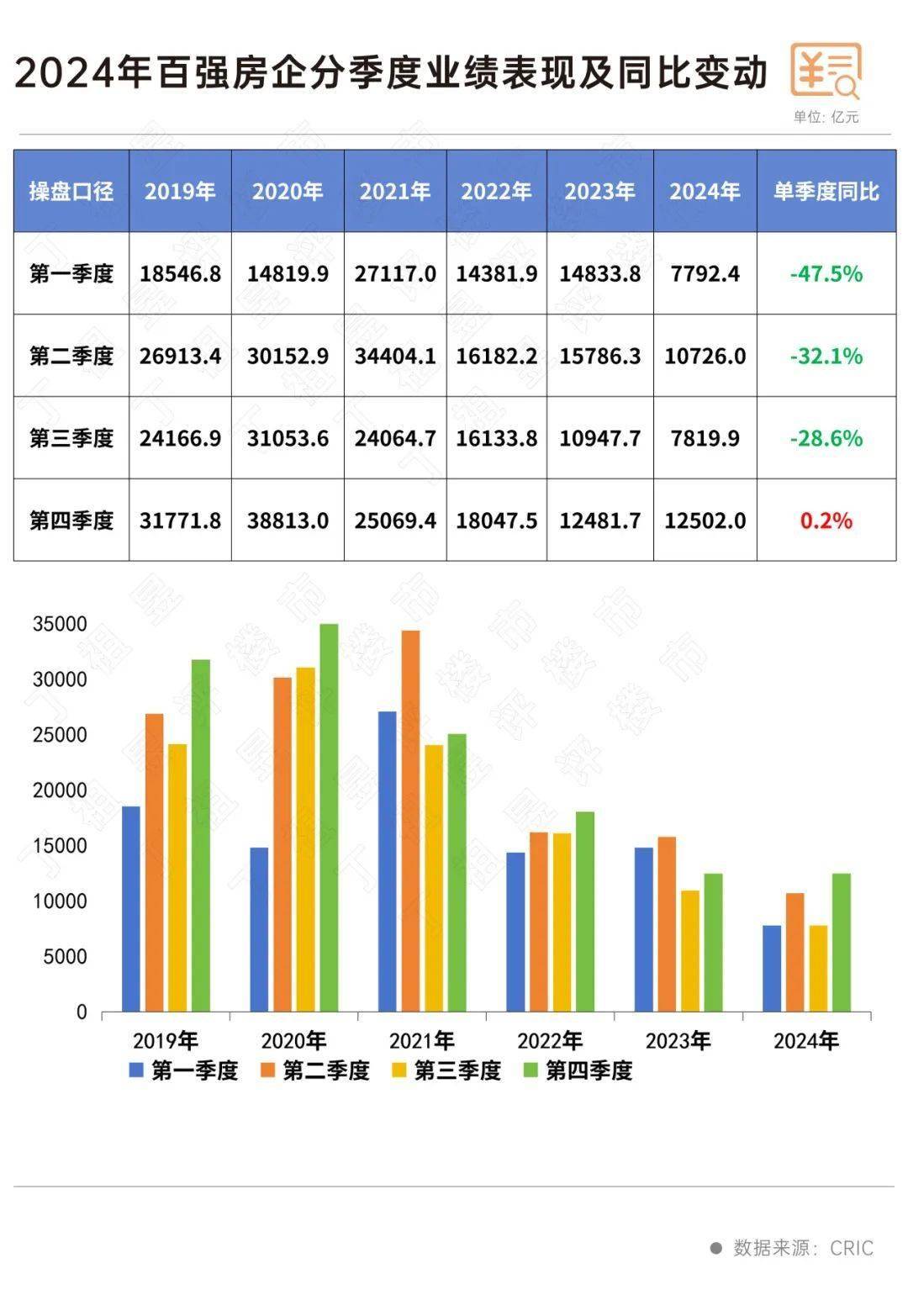

從第四季度開始,房地產(chǎn)企業(yè)的銷售業(yè)績出現(xiàn)了明顯的回升。百強房企的銷售操盤金額在同比上實現(xiàn)了正增長,微增0.2%,這一表現(xiàn)明顯優(yōu)于前三季度。具體來看,12月,百強房企的銷售操盤金額達到了4513.9億元,環(huán)比增長24.2%,同比則基本持平。全年來看,百強房企的銷售操盤金額累計為38840.2億元,同比下降28.1%,但降幅較11月收窄了近2.6個百分點。

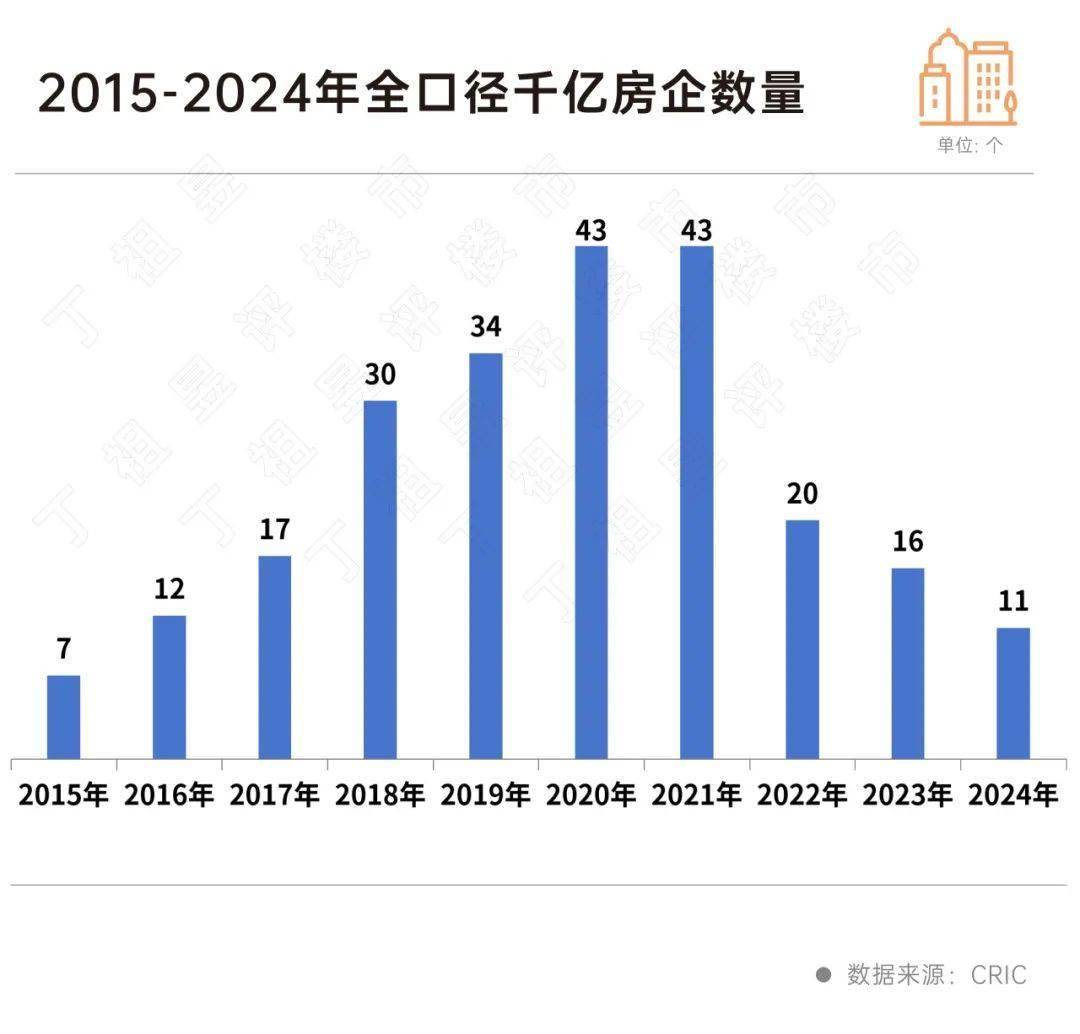

在整體市場回暖的背景下,各梯隊的房企銷售門檻卻出現(xiàn)了下移。TOP10房企的銷售操盤金額門檻同比下降了39.3%,降至979.6億元;TOP30和TOP50房企的門檻也分別下降了30%和34.1%,至265.6億元和154.8億元;而TOP100房企的門檻則下降了31.6%,至75.5億元。全口徑千億房企的數(shù)量進一步減少至11家,回到了2016年的水平。

12月的樓市回暖不僅體現(xiàn)在成交量上,還體現(xiàn)在了成交結(jié)構(gòu)的優(yōu)化上。一線城市的市場熱度持續(xù),四個一線城市的新房成交量環(huán)比微增1%,同比上升35%,較第三季度月均增長80%。其中,北京和廣州的成交量同環(huán)比均有所增長,尤其是廣州,環(huán)比增長了9%,同比增長了39%。然而,值得注意的是,前期受新政利好影響較大的上海和深圳,本月成交量卻出現(xiàn)了環(huán)比下降,顯示出新政的利好效應正在遞減。

二三線城市的市場表現(xiàn)則相對復雜。部分基本面較好的二線城市和三四線城市在年末出現(xiàn)了購房需求的集中釋放,成交量顯著回升。然而,也有一些城市如西安、濟南等,由于前期集中放量后出現(xiàn)的階段性疲軟,整體成交仍延續(xù)低位徘徊。但值得慶幸的是,多數(shù)城市的成交規(guī)模已基本接近底部,未來降幅有望持續(xù)收窄。